ユイ

ユイネットビジネスおかんのユイです!

こたろ

こたろぼく、こたろ

今回、「借金減免セミナー」というものを受けてみました。

通常の借金減免をすると、信用情報(ブラックリスト)に載ってしまうのですが、ある制度を利用すると

- ブラックリストに載らない

- 誰にもバレる事なく家も車も手放さずに借金を減額する事ができる

- 約1ヶ月で一旦全ての【返済請求が停止】する

ということです!

※ブラックリストについては後述しますね。

このセミナーの対象となるのは

- カードローンやリボ払いが苦しい

- 消費者金融の返済が苦しい

- 利息ばかり払って借金が減らない

- 住宅ローンの返済が厳しい

- 借金から抜け出す方法がわからない方

このような方です。

私がセミナーを受けた理由は、うちも住宅ローンがあるのと、「借金減免」が何を意味するのか、最初は分からなかったから。

勉強のために受けてみた、っていう感じです。

ただですね、セミナーを受けて、疑問に感じる部分がいくつかあったんです。

そのうちの一つが、最後まで

「何の制度を利用したら借金が減るんだろう?」

というのが分からなかったこと。

セミナー後に自分で調べてみて、初めて

「コロナ版ローン減免制度」

を利用するというのが分かりました。

そういう情報はセミナー内ではっきりと伝えるべきじゃないのかな?

と思うんですが・・・

今回のセミナーを受けて分かったことや、感じたこと。

いろいろあるので書いていきたいと思います!

国の借金救済処置を使って、 【信用情報(ブラックリスト)に登録されず】 借金を減額or免除する方法

借金減免セミナー

(http://qxf.me/kzshien.html)

| 販売業者 | 株式会社ケープロマーケティング |

|---|---|

| 運営責任者 | 浅田健太郎 |

| 所在地 | 愛知県名古屋市中区栄1丁目29-29-6F |

| 電話番号 | 記載なし |

| メール | 記載なし |

借金減免セミナーの申込み・問い合わせはLINEで

借金減免セミナーの申込み・問い合わせはLINEで行います。

借金減免セミナーはLPなどの「チラシ」的なWEBの案内ページは特にありません。

LINEでつながったら即・セミナー案内がきます。

ちなみに私は、このセミナーは購読していたメルマガでたまたま見つけた感じです。

「経済支援協会」という団体が開催するセミナーのようですね。

借金減免セミナーを主催する「経済支援協会」って?

借金減免セミナーを主催する「経済支援協会」って、どういう団体なの?

ちょっと疑問に思ったので、まず調べてみました!

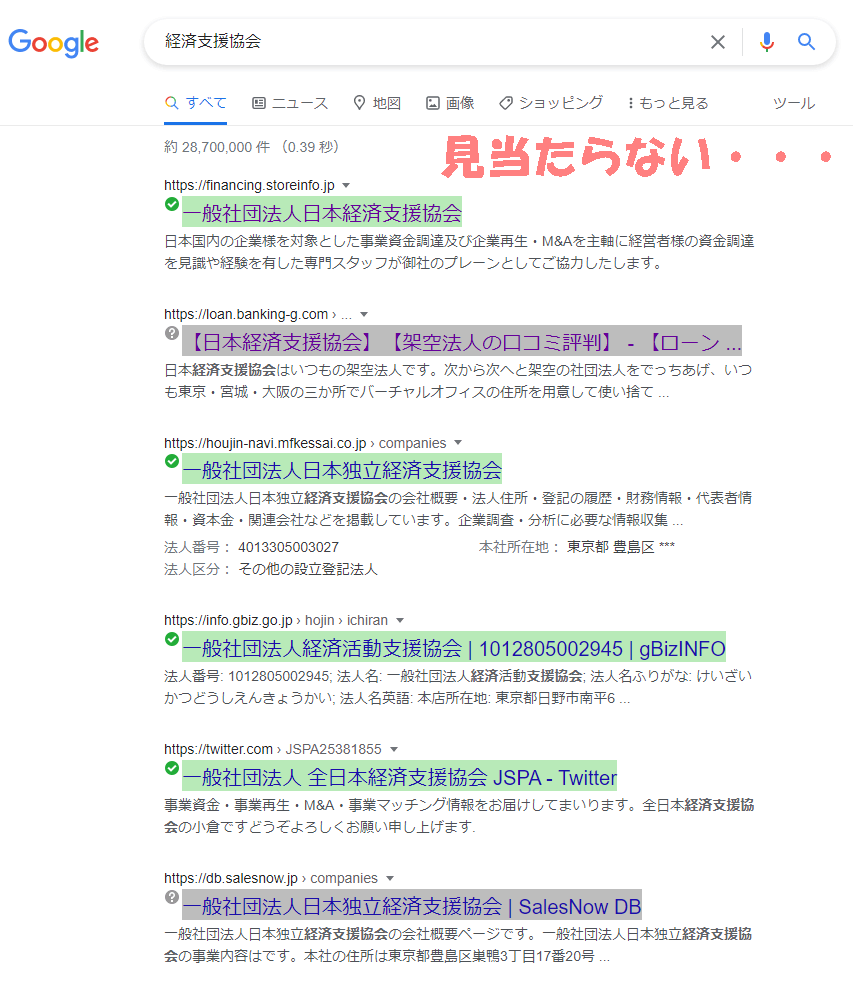

「経済支援協会」とネットで検索してもヒットしない

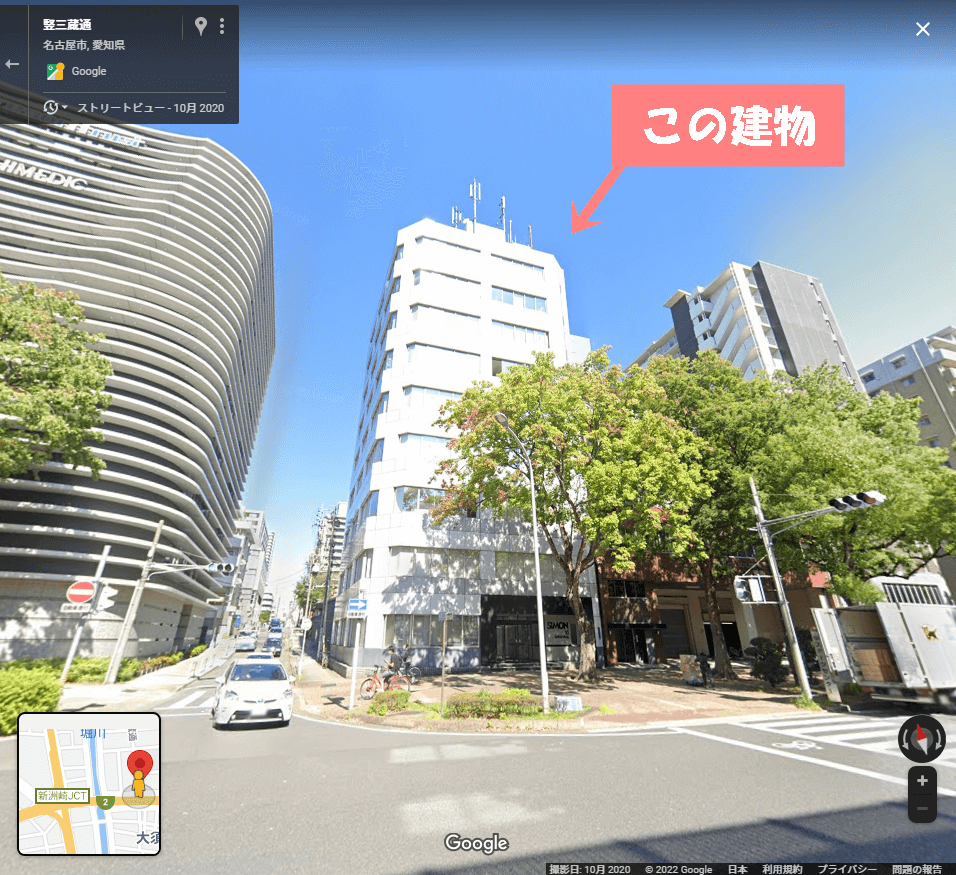

名古屋市にある団体のようですが、「経済支援協会」とネットで検索してもヒットしないですね。

公式ホームページもありません。

住所を調べると、賃貸オフィスビルが出てきました。

ユイ

ユイ「経済支援協会」って、存在するのかな?

という疑問がムクムクっと・・・

借金減免と補助金の関係とは

今回のメイン趣旨は「借金減免」ですが、LINEで送られてくる文章には「補助金」の文字もあって、2つの関係がセミナー受講前に気になっていました。

「補助金がもらえる=借金が減る」

こたろということ?

実はこの「補助金」について、実際のセミナーでも

「150万円以上もらえる」

と言っていたのですが・・・

詳しくは分かりませんでした。

セミナー後に制度の内容が分かったので調べてみても、補助金についての記載は見当たらず。

ユイ

ユイ私の調べ方が甘いの?

「補助金がもらえるのか?」

という疑問については解消されてません(;´・ω・)

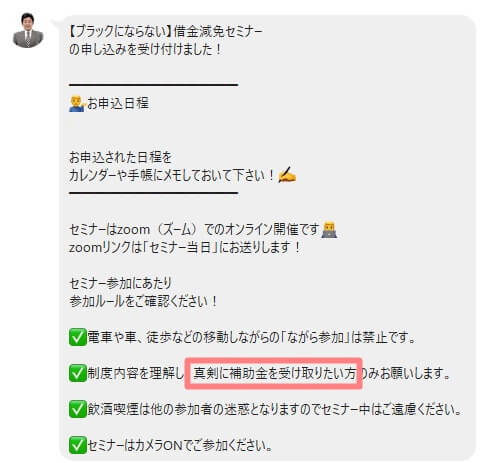

借金減免セミナーでしか聞けない内容?

事前情報だと「借金減免セミナーでしか聞けない内容」らしいのですが、そうなのかなぁ?という疑問はありました。

メルマガでは

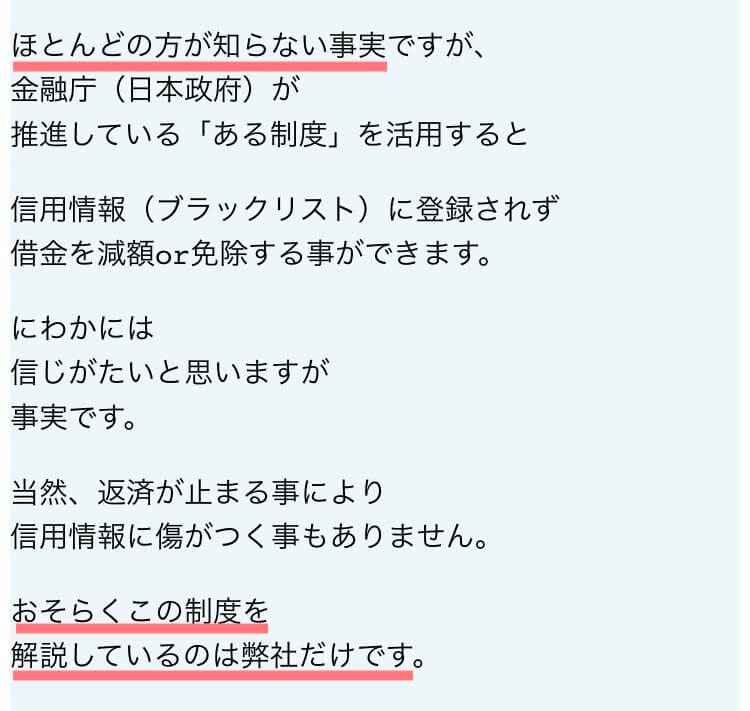

- 「ほとんどの人が知らない事実」

- 「おそらくこの制度を解説しているのは弊社だけ」

と書かれていて、セミナーでも

「ここだけで知れる」

とおっしゃっていました。

でもメルマガでは同時に

「金融庁(日本政府)が推進している」

とも書かれていて・・・

ユイ

ユイ政府が推進してるなら、ある程度は認知されてそうだけどな~。

という思いもよぎりつつ。

弁護士会などの機関が積極的に発信すると思うので、「おそらくこの制度を解説しているのは弊社だけ」というのがちょっとひっかかった部分でした。

(実際、あとで分かった「制度名称」で調べるとたくさんの情報が出てきます。

「この制度にたどり着けるか?」という難しさはあるかもしれませんが)

借金減免セミナーを受けてみた

では、当日の借金減免セミナーを受けてみた内容に入っていきますね!

Zoomでの受講(顔出し必須・録画あり)

セミナーはZoomで受講しますが、顔出し必須で録画があります。

Zoomセミナーで録画されるのは、初めての経験でした!

こちらから見れるのは講師の方のお顔だけ。

他の参加者がどういった方なのか、というのは分かりません。

セミナー開始前に「表示は本名にしてください」というアナウンスがありました。

音声はオフ・やり取りはチャットを使用

プライバシーの関係もあるのでしょうが、セミナー参加者の音声はオフで、運営側とのやり取りはすべてチャットを使用します。

チャットの内容も

「自分⇔講師」

だけの公開なので、他の方がどのようなコメントを送ったのかは分からないようになっています。

借金減免セミナーの内容

ではでは、借金減免セミナーの内容を詳しく見ていきます!

対象者

制度の対象者は次のようになります。

新型コロナウイルスの影響で

- 失業や、収入・売上が減少したことなどによって、ローンの返済が困難になった人

- 資産より負債が多くて将来的な見通しが立たない人

- 自営業・個人事業主(フリーランスも対象)

対象となる債務

続いて、対象となる債務はこんな感じです!

- 金融機関からの融資

- 消費者金融からの借金

- 住宅ローン

- 自動車ローン

- クレジット会社(リボ払い・分割払い)への支払い

- 債権回収会社に対する債務

こたろ結構幅広いワン!

ただ、「対象期間」の違いで、「対象となる債務」も違ってきます。

対象期間(2つ)

幅広い債務に対応しているようですが、対象期間が決められていて、次の2つだけです。

①2020年2月1日以前に負担していた債務

②2020年2月2日~10月30日までに負担した、新型コロナウイルス感染症対応のための債務

①の期間なら、前述した「対象となる債務」の全てがカバーされます。

生活のために組んだ住宅ローンもOKです。

ただ、②の期間だと、

「コロナ対策のために負担した債務だけ」

が対象になります。

「コロナ対策のために負担した債務」として公的に提示されているのは次の3つですね。

- 政府系金融機関の新型コロナウイルス感染症特別貸付

- 民間金融機関における実質無利子・無担保融資

- 民間金融機関における個人向け貸付け

中でも多いのは、事業用の資金を金融機関から実質無利子・無担保で融資してもらった場合らしいです。

対象とならない債務(共通)

実は対象とならない共通の債務もあって、それは「免責不許可事由」に該当するものです。

(期間は関係ありません)

免責不許可事由は、「破産法第252条第1項各号」に定められています。

具体的な免責不許可事由としては11個のケースがあって、一覧にすると次の通りなんですが・・・

- 不当な破産財団価値減少行為

- 不当な債務負担行為

- 不当な偏波(へんぱ)行為

- 浪費または賭博その他の射幸行為

- 詐術による信用取引

- 業務帳簿隠滅等の行為

- 虚偽の債権者名簿提出行為

- 調査協力義務違反行為

- 管財業務妨害行為

- 7年以内の免責取得など

- 破産法上の義務違反行為

正直、これだけだとよく分かりません!

どんなのが該当するの?

という一例は、次のようになります。

- 財産を隠す

- 「どうせなら借金しちゃえ」と、手続き前にわざと借金をつくる

- パチンコ・キャバクラ・株・FXなど、収入に不釣り合いな賭博・投資をする

などなど。

財産を隠しちゃったり、度を越して使ったりなど、倫理的に

「それ、どうなの?」

というのはアウトってことですね。

実践者で減免された例

経済支援協会さんが提供するサービスの実践者で、「どれくらいの金額が減免されたか」という例が紹介されていました。

| 会社員・40代 | 2,700万→100万(家を売却しなかったら800万) |

| 自営業・40代 | 4,450万→890万 |

| パート主婦・30代 | 300万→60万 |

ただ、3つの例はどれも、本当かどうかはよく分かりませんでした。

借金減免セミナーの内容は「コロナ版ローン減免制度」

借金減免セミナーの内容は上記のような感じですが、これらが何を指してるかというと「コロナ版ローン減免制度」のことです。

※セミナーでは名称のお知らせはありませんよ~。

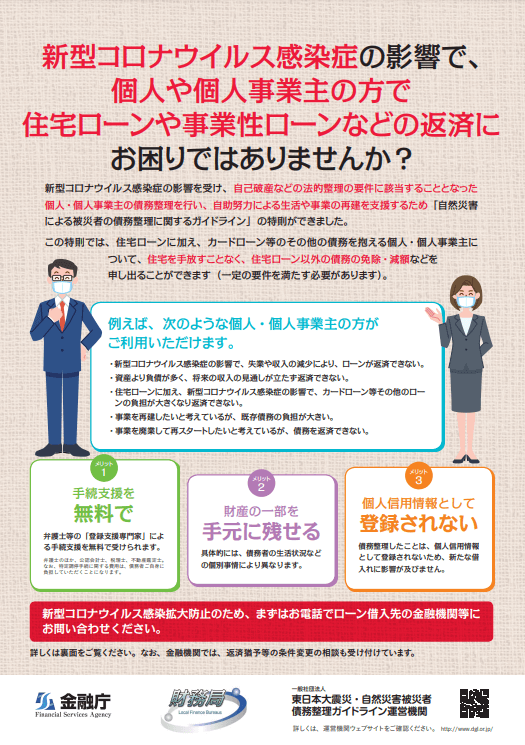

コロナ版ローン減免制度とは

「コロナ版ローン減免制度」とは、2020年12月にスタートした救済措置です!

正式な名称は、

「自然災害による被災者の債務整理に関するガイドラインの新型コロナウイルス感染症に適用する場合の特則」

もともとは東日本大震災など、自然災害の被災者向けだったのをコロナに拡大したものです。

パンフレットの下の方に「金融庁」などのロゴが入っていますが、国の制度ではなく、運営は民間団体が行っています。

金融庁はオブザーバーの役割ということですね。

【参考】

「自然災害による被災者の債務整理に関するガイドライン」を新型コロナウイルス感染症に適用する場合の特則http://www.dgl.or.jp/guideline/pdf/disaster-gl-covid19.pdf

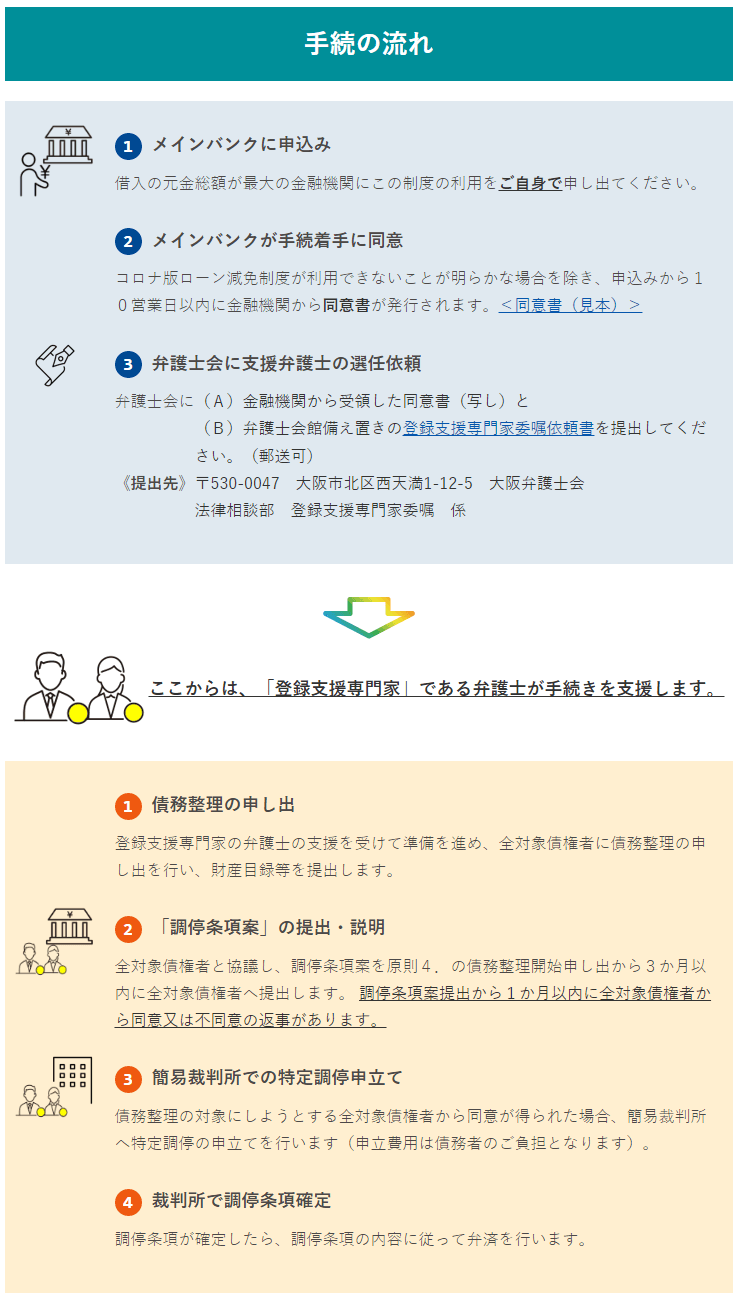

手続きの流れ

「コロナ版ローン減免制度」の手続きの流れは上図のようになっています。

(先ほどのパンフレットの続きに記載されているものです)

パッと見た感じ、

「うわ、めっちゃ手続き多いじゃん!これ、無理じゃない?」

という気になりませんか?

実はこの画像、借金減免セミナーでも同じものが表示されていました。

セミナーのはなしだと

「ご自身でやるのは難しいと思いますよね?でも大丈夫です。サポートします!」

みたいな流れだったと記憶してます。

ただですね、ここで、「大阪弁護士会」のサイトを見てみますと・・・

債務者がやることって、

- (一番多額のお金を借りている)金融機関に「コロナ版ローン減免制度」を申し込む

- 弁護士に書類を提出する

これだけなんですよね。

(弁護士さんと連携を取りながら書類を作ったりするので、「これだけ」ってことはないんでしょうけども)

ただ、借金減免セミナーでは

- 自分でやること

- 弁護士さんがやること

の範囲については全然説明がなかったので、

「全部自分でやらなきゃいけないかも!?(>_<)」

というような誤解を与えやすい部分だったかな~と思いました。

ついでに書いておくと、弁護士さんに支払う費用はかかりません。

ユイここ大事!

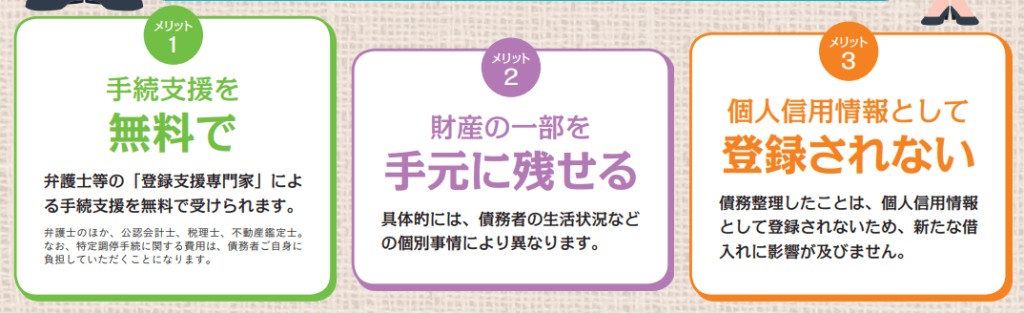

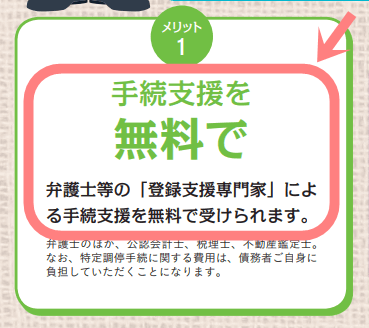

3つのメリット

「コロナ版ローン減免制度」を利用すると、3つのメリットが受けられます。

①弁護士などの「登録支援専門家」による手続支援が無料

弁護士・公認会計士・税理士・不動産鑑定士などの「登録支援専門家」による手続支援が無料です。

さっきも出ましたよね。

そう、無料なんです。

②財産の一部を手元に残せる

原則として99万円までの財産の一部を、手元に残せます。

それにプラスして、国民1人あたり10万円が支給された特別定額給付金などの「差押禁止財産」も手元に残ります。

③個人信用情報として登録されない(ブラックリストに載らない)

最後は個人信用情報として登録されない(ブラックリストに載らない)こと。

これも結構大事です。

自己破産などでブラックリストに載ってしまうと、5~10年の一定期間は融資の制限がかかってしまいます。

でもこの「コロナ版ローン減免制度」なら、ブラックリストに載ることはありません。

(”ブラックリスト”という帳簿や名簿が銀行にあるわけではないです)

- 任意整理

- 個人再生

- 自己破産

などを行うと、このブラックリストに載ります。

そしてブラックリストに載ることでかかってしまう「制限」というのは、例えば

- 住宅ローンが組めない

- 車のローンが組めない

- クレジットカードが作れない

など、借り入れができない状態になることですね。

「コロナ版ローン減免制度」なら借金を減免してもらいつつ、新規の借り入れの制限もかからないんです!

これはかなり良いメリットじゃないでしょうか?

(その他)連帯保証人に請求がいかない

パンフレットには載っていませんが、その他にも「連帯保証人に請求がいかない」というメリットもあるので、ついでに書いておきますね!

精神的に安心できると思うので。

2つのデメリット

ただし、メリットだけではなく2つのデメリットもあるので、ご紹介しておきます。

こういったデメリットはセミナーでは紹介されないので、自分で調べる必要がありますよ!

すべての金融機関の同意が必要

実は借金を減免してもらうには、お金を貸している「すべて」の金融機関の同意が必要です。

ただ、応じない金融機関も少なくないみたいで・・・

最近問題になっているのが、申請件数に対して、成立件数がすごく少ないこと。

「コロナ版ローン減免制度」は、2022年1月の段階ですでにスタートしてから1年ちょっと経っています。

ですがそれまでは、

2021年9月時点

- 申請1,085件

- 成立3件

読売新聞オンライン

https://www.yomiuri.co.jp/local/kansai/feature/CO052112/20210921-OYTAT50038/

2021年12月時点

- 申請1,400件

- 成立15件

「進まぬ コロナ版ローン減免」(ここに注目!)NHK解説委員会

https://www.nhk.or.jp/kaisetsu-blog/300/457969.html

となっていて、なかなか成立してないのが現状です。

成立の低さの理由としては、

- すべての金融機関の同意が必要

- 2020年10月30日までの借金に限られているから

のようですね。

セミナーでは

- 「約1ヶ月で一旦全ての【返済請求が停止】」

- 借金を大幅に減らすチャンス

とされてて、「そんなに難しくなさそう」な印象を受けました。

でも、思ったよりハードルは高い様子・・・

※金融機関などに債務整理を申し出ると、原則として債務の返済や督促は一時停止となります。

「約1ヶ月で一旦全ての【返済請求が停止】」というのは、そのことを指してるのだと思います。

手続が途中で終了すると一括請求を受ける可能性がある

いったん債務整理を始めたなら、なんとか最後まで行きたいものですが、何かしらの事情で手続を途中で終了してしまうと「一括請求」を受ける可能性があります。

そうなってしまうと、金融機関などの債権者から、

- 元本

- 利息

- 遅延損害金など

を一括請求されることも考えられます。

借金減免セミナーのサポート料金

続いて、借金減免セミナーのサポート料金です。

サポート内容から見ていきますね。

サポート内容

どんな内容のサポートが受けられるのでしょうか?

繰り返しですが、

「どんな制度なのか?」

というのはセミナー中は分かりません。

サポート内容は次の3つです。

- LINEサポート(電話かメッセージ)

- 専門家との連携サポート

- 申請書類作成サポート

①LINEサポートはいいですよね。

LINEで気軽に聞けるのはありがたいです。

しかも電話対応もしてくれます!

②と③はどうでしょうか?

②専門家との連携サポートでは、弁護士さんなどの専門家と、きちんと連携がとれるようにサポートしてくれるそうです。

ユイう~ん、連携サポート・・・

一体どのようなサポートが必要になるのか、見当がつきません。

そして

「弁護士は無料で紹介できます」

というようなことをおっしゃっていました。

こたろ自分で申し込んでも無料でやってくれるワン

ユイそうそう・・・

そして③申請書類作成サポート。

ユイん?申請書類作成サポートって?

確かに金融機関と弁護士に申し込んだ後は、

- 申出書

- 財産目録など

の必要書類の準備が必要になりますが、ここは弁護士さんが支援してくれます。

なので、サポートに聞くことがあるかどうかは不明です。

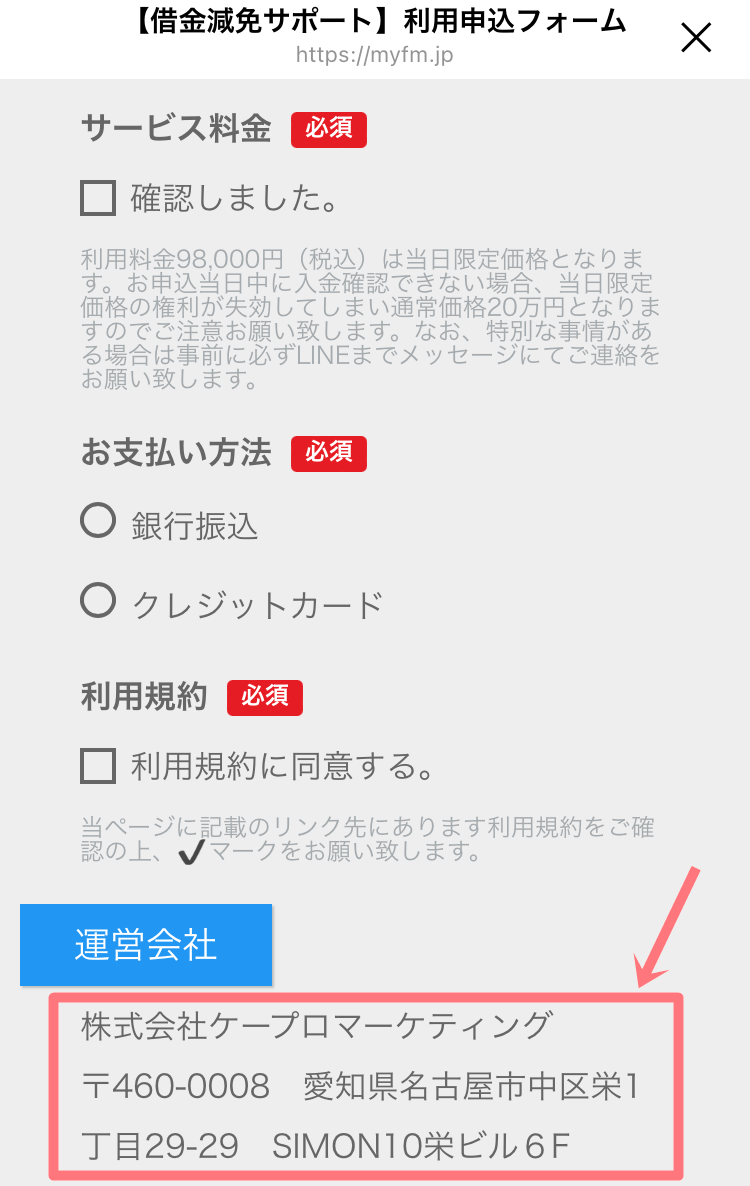

20万円(セミナー開催中の申込みで9万8,000円)

サポート料金は20万円です。(ただし、セミナー開催中の申込みなら9万8,000円)

「え、セミナー開催中に申し込むの?」

そうなんです。

1時間ほど講師の方の説明があって、すぐに「申込フォーム」のURLがチャットで送られてくるので、

記入・送信して振込まで終わらせなければ、この金額でのサポートが受けられません。

こたろしかも、先着10名限定だワン!

ちなみになんと、ここで初めて、主催者の会社名が判明しました。

(このタイミングで???)

そして支払い方法は、

- 銀行振込

- クレジットカード払い

のどちらかを選択します。

9万8,000円という金額の妥当性についてですが、セミナーであった説明では、

- 弁護士に頼んだ場合、着手金でまず30万円を払う

- プラス、成功報酬で10%の支払いが発生するのが一般的

だと説明がありました。

200万円の借金減額が確定したら、成功報酬として10%の20万円をお支払いするということ。

つまり、

30万+20万=50万円の支払い

ですね。

通常だと何十万とかかるところ、9万8,000円で利用できる、と。

しかし・・・

しつこく繰り返しますが、

「コロナ版ローン減免制度」での弁護士費用はそもそも無料です。

何の商品か分からないけど「とりあえず10万円払って買う」という事態なんですよ。

利用規約

申込フォームで「利用規約」が確認できました。

ただ、

- 先着10名

- セミナー開催中

に申込みをしないといけないので、ゆっくり読む時間はありません。

{kind=link}

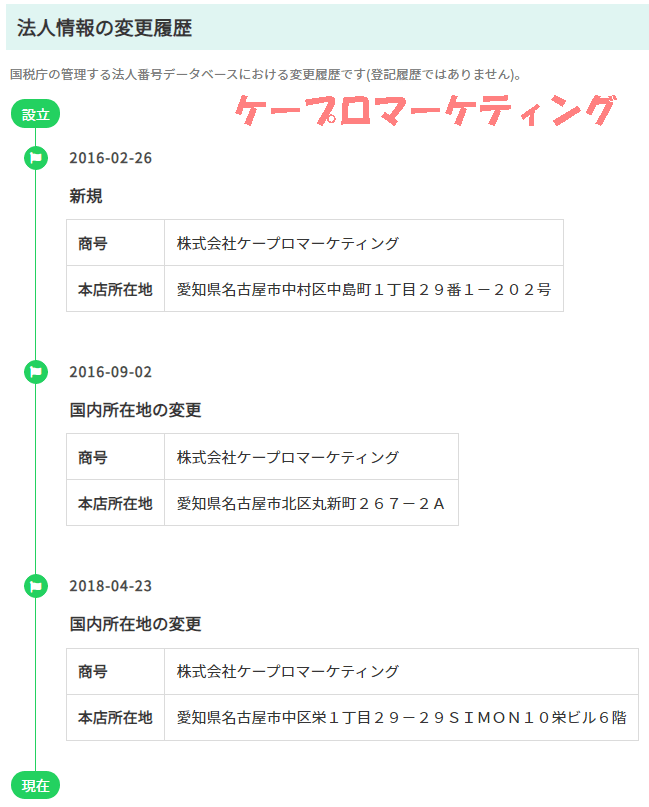

借金減免セミナーの主催者は株式会社ケープロマーケティング

最後の最後で、借金減免セミナーの主催者は「株式会社ケープロマーケティング」という会社であることが分かりました。

一番最初は「経済支援協会」となっていましたが・・・

はて、どこへ行ってしまったのか?

「株式会社ケープロマーケティング」は、会社HPはありませんが、法人登記はされています。

でもこれだけで、会社HPもないので、どんな会社なのか全然わかりません。

ですが代表の「浅田健太郎」さんという名前は、ネット上で出てきました。

大阪にある「株式会社ケープロジェクト」という会社の代表をされているみたいですね。

また「株式会社ケープロジェクト」の前の住所が「株式会社ケープロマーケティング」の現住所でもありました。

2018~2020年まで2年以上、登記上は同じビル・同じフロアだったんですね。

本記事で扱っている借金減免セミナーの販売業者は「株式会社ケープロマーケティング(名古屋市)」、運営責任者は「浅田健太郎」氏です。

そして「株式会社ケープロジェクト(大阪市)」の代表も、同じ「浅田健太郎」氏。

類似点があります。

まぁでも、

- 会社名が似ている(株式会社ケープロマーケティングと株式会社ケープロジェクト)

- 会社住所が一時期一緒だった

- トップの人の名前が一緒(浅田健太郎氏)

といっても、すべて偶然で無関係という可能性もありますね?

ちなみにですが「株式会社ケープロジェクト」は何をしている会社かというと、

WEBマーケティングを中心とした事業展開

をしています。

WEBマーケティングと借金・ローンだと、分野が全然違います。

「なんか似た部分があるなー」という会社があったので一応情報共有しましたが、会社間のつながりは不明だし、肝心の「株式会社ケープロマーケティング」についての詳細は分かりませんでしたね。

この商品購入の申し込みは、セミナー開催中にしないといけないんです。

猶予がない最後の最後のタイミングでやっと会社名(株式会社ケープロマーケティング)が出てきて、もし

「どんな会社だろう?」

と疑問に思えたとしても、時間がなくて調べられないんじゃないかな。

ユイ私もセミナー中に検索するのは無理。それに結局、調べても実態が分からない会社だったね~

お金の相談はプロへするのが安心

しめくくりとなりますが、お金の相談はプロへするのが安心だと思いました。

今回のセミナーでは、制度の名称さえ分かれば、ネットで検索して近くの弁護士会に相談するだけで無料で対応してもらえます。

弁護士会に連絡すれば無料なのに、株式会社ケープロマーケティングに10万円支払うのは、ちょっともったいない気がします。

本当にサービス利用者を助けようとして提供しているのだろうか?

という疑問が残ります。

ただ、私が実際に申し込んだわけではないので内容については分かりません。

もしかしたら驚異のサポートで、高い成立率を出してくれるかもしれません。

ですが、

「1,400件申請のうち成立は15件だけ」

と難航している現状では、簡単に審査が通るとも思えないんです。

まとめ

今回は「借金減免セミナーを受けてみた(コロナ版ローン減免制度)」というタイトルで書いてみました。

お金の悩みが深ければ深いほど、「助かりたい」という思いが強くなるので正常な判断が難しくなってきます。

弁護士や司法書士など、きちんとした専門家に頼む方が安全だと感じます。

あと、情報にのまれないように、情報収集スキルを磨く大切さも。

今回はいつもより重めの内容でしたけど、実際、コロナの影響で職を変えざるを得なかったり、ローンがいつもより重く感じてる人は結構いると思います。

そんな「いざという時」のために、『パソコンがあれば自力でも稼げる』という手段を一つでも持っておこうと、心がけることは大事です。

ただ、インターネットビジネスでよく見る

- 「楽して」

- 「誰でも」

- 「簡単に」

なんていうのは

『あくどい』手法

でしかないと私は思ってます。

そういう手法は、もし最初に上手くいったように見えても、絶対に長続きしません。

普段からコツコツと、地道に積み上げていくのが、「自力で稼ぐスキル」をつけるための最善の方法だと思います。

ユイの無料メルマガ

本気で稼ぎたい方は、ユイの無料メルマガにご登録ください!

『在宅で、仕事も育児も諦めない!』

という強い想いがある方へ★

ママが在宅で仕事をするために必要なのは、個人で稼ぐ力を身につけること。

ちょっとした小ネタからガッツリ系まで、いろいろな情報を発信しています。

コメント

コメント一覧 (2件)

簡単に要約すると

詐欺

弁護士法違反

ですね。

20683さん、コメントありがとうございます!

読んでくれて嬉しいです。

なんでもそうなんですが、申し込み前に一歩立ち止まってよく考えた方がいいですね。